慧博投研近日發布研究報告,對激光雷達行業發展現狀及趨勢進行點評,其主要內容包括:驅動行業增長的核心因素、當前市場競爭格局、技術發展方向及重點企業布局等。

政策支持為行業提供有力保障,如湖北省明確規劃到2026年激光產業規模達500億元,重點支持半固態和固態激光雷達研發。技術迭代推動成本大幅下降,禾賽科技激光雷達平均單價從2022年Q2的35869元降至2024年Q3的4023元,降幅近90%,速騰聚創同類產品價格也下降近90%。市場需求方面,2024年前三季度中國乘用車前裝激光雷達交付量達100萬顆,同比增兩倍,15萬元以上新能源汽車滲透率超24%。

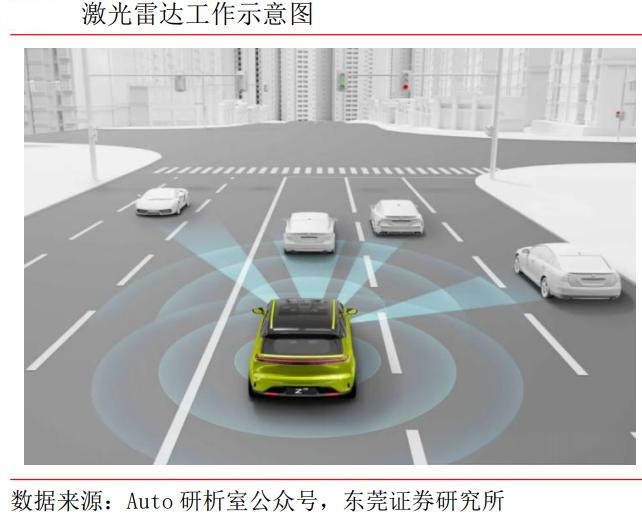

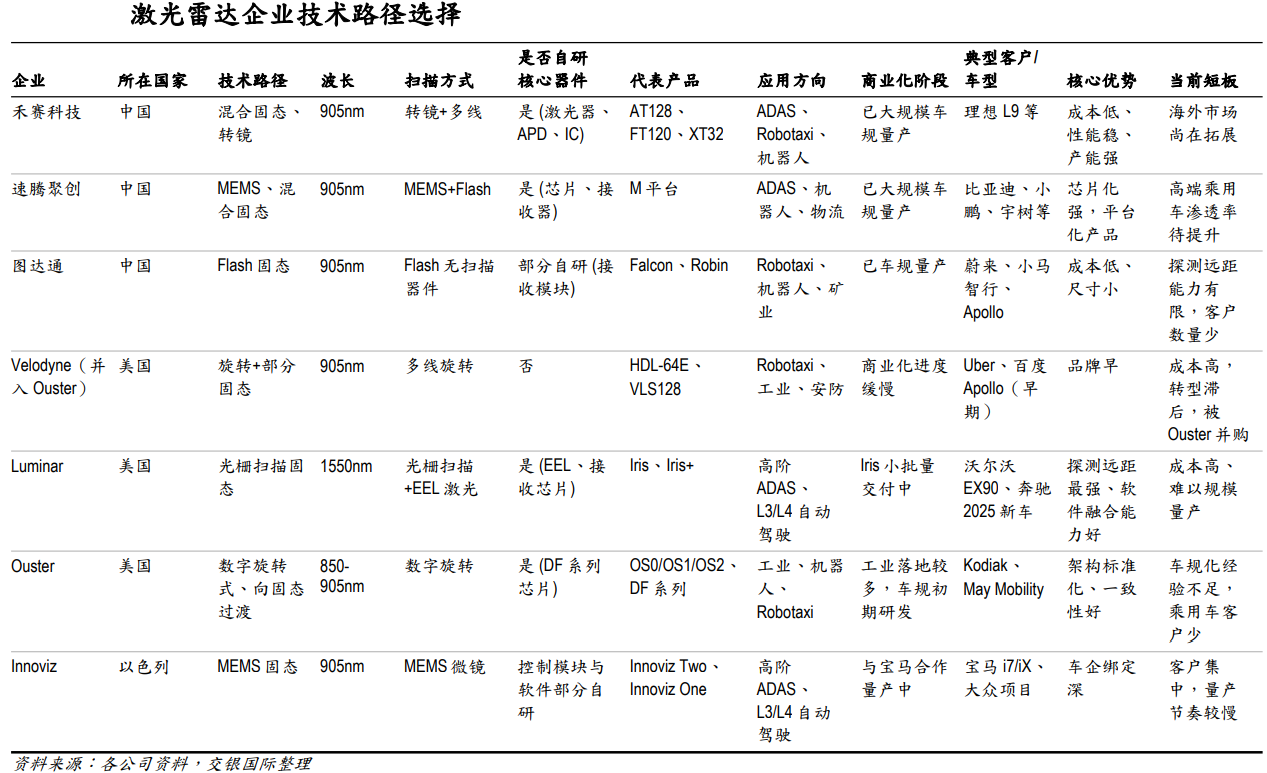

競爭格局呈現中國廠商主導態勢,禾賽科技與速騰聚創各占全球車載市場29%份額,圖達通占21%,三者合計達79%。技術路線上,機械式雷達因成本高(數萬美元)逐步被替代,半固態成為主流,其中轉鏡式探測距離突破200米,MEMS振鏡式更易集成。全固態技術中,OPA和FLASH路線被視為未來方向,但尚未大規模量產。

發展趨勢聚焦固態化與多場景滲透。固態化通過芯片集成減少部件,禾賽新一代產品零部件減少66%,生產時間縮短95%。應用場景從汽車向機器人延伸,2024年禾賽機器人激光雷達四季度出貨2.88萬臺,速騰聚創同期機器人產品銷量3.4萬臺,同比增631.9%。機器人領域,禾賽獲可庭科技30萬顆訂單,速騰與庫犸科技簽訂三年120萬顆供貨協議。

重點企業表現亮眼,禾賽2024年總交付量50.19萬臺,同比增126%,成為全球首家全年盈利上市激光雷達企業,預計2025年交付量再增2-3倍。速騰聚創2024年前三季度銷量38.19萬臺,同比增259.6%,并推出三款機器人專用雷達。兩家企業均在ADAS和機器人領域雙線布局,加速技術迭代與成本優化。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們