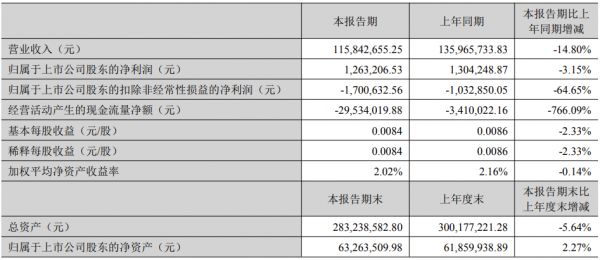

8月27日晚間,金運激光(300220.SZ)發布公告,2025年半年度營業收入1.16億元,同比下降14.80%;歸屬于上市公司股東的凈利潤為126.32萬元,同比下降3.15%。

金運激光從事的主要業務為高端數字激光裝備制造和IP衍生品運營。報告期內,公司高端數字激光裝備制造板塊收入同比下降,實現主營業務收入1.08億元,同比下降10.89%。其中金屬激光業務收入下降2150.89萬元,同比下降32.18%,主要受國際環境不確定性和產品降價影響,境內外收入均下降,海外收入下降占比大。柔性非金屬激光業務營收同比增長18.71%。激光板塊平均毛利率30.04%,同比微增0.26%,因會計政策變更及收入占比變化所致。而IP衍生品運營業務的收入規模較小,僅占公司總營業收入的1.52%。報告期內,公司IP衍生品運營業務實現營業收入175.56萬元,同比下降78.82%。

金屬激光業務:積極調整應對挑戰

報告期內,金屬激光業務的營業收入同比去年有所下滑。一方面,國際地緣政治、關稅政策的不確定性變化使部分市場受到影響,海外客戶觀望減少訂單,且國際行業展會參展減少也影響了市場拓展;另一方面,集體出海加劇海外競爭,國外客戶采購功能性產品造成低價競爭。

面對這些情況,金運激光對該業務進行積極調整。在成本方面,從優化供應鏈和生產成本兩方面發力;產品方面,強化細節化、細分化,功能聚焦,加快產品迭代并開發新細分產品。如平面激光切割系列產品,以市場為導向優化設計與配置,提升性價比;激光切管機系列產品,開發側掛式全系列小管切管產品,產品矩陣豐富,涵蓋多種機型,以智能化、自動化及模塊化為開發原則,集成多項技術,以優勢規避低價競爭。市場方面,根據國內外市場動態,研究市場特點、需求及競爭態勢,調整產品與價格,靈活制定市場策略。國內參加行業展會推廣小管高速切管系統產品;國外穩固銷售網絡,舉辦展會,與客戶、合作伙伴深入互動。

下一階段,金運激光金屬激光業務將聚焦行業應用前沿技術,不斷開發迭代產品,并加強市場營銷,依據國內外市場特點優化推廣策略,加強與國際代理商合作,提升本土化營銷與服務能力,開拓新興市場。

柔性非金屬激光業務:得益于行業拓展實現增長

該業務公司的主要產品用于非金屬材料加工,應用于多個行業。報告期內,該業務營業收入同比增長,激光模切機實現較大幅度銷售增長。增長得益于在汽車制造和印刷包裝行業的深度拓展,以及激光裝備自動化智能化技術水平的提升。

產品研發方面,聚焦印刷包裝行業智能化升級需求,推出新一代“智能激光模切系統”;針對汽車制造等行業,推出超大幅面激光高速加工系統;為滿足標識行業需求,開發新一代全自動標識切割系統。市場方面,調整海外市場布局,鞏固提升新興市場,采用線下展會+線上推廣雙向營銷模式,線下參加高端展會,線上多平臺投放廣告,同時將銷售和技術支持團隊下沉市場。

下一階段,柔性非金屬激光業務將持續優化產品性能,提升自動化智能化程度,探索行業專用設備,優化國際市場布局,探索海外新市場,設立區域運營中心和技術服務中心,積極參與全球高端行業展會。

激光熔覆業務:技術突破但面臨挑戰

激光熔覆業務應用于礦業設備的關鍵磨損部件防護、工程機械的易損件修復、石油鉆探設備的防腐耐磨處理、海工船舶的關鍵結構防護、電力能源設備的高效運維以及鋼鐵冶金設備的耐用性提升等多個場景。報告期內,持續推進萃耐特高功率激光熔覆系統自主研發,在熔覆瞬間產能上展現優勢,提升批量生產能力。該業務在液壓行業保持穩定運營,營業收入同比基本持平,耐磨金屬零部件業務營收逐步穩定增長。通過新增機加工設備提高生產效率,縮短交付周期。但宏觀環境及能源市場價格波動,使下游客戶發展不確定性增加,熔覆業務競爭加劇,原材料價格波動以及應收賬款上升,對業務精細化運營提出更高要求。

下一階段,激光熔覆業務將持續聚焦礦業機械、能源行業應用開發,針對能源領域關鍵設備需求,加大研發投入,開發定制化解決方案,提升設備耐用性與運行可靠性。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們